先生!新NISAってことば、最近よく聞くけど、なんですかーーー?

にゃーの君、いい質問だね!

新NISAは、2024年1月から始まった政府おすすめの資産形成のための制度だよ。

今日は、新NISAについてお話しするね。

資産を増やす最強の味方:新NISA制度とは

2018年から始まった旧NISAが、2024年1月に制度の大幅な抜根的拡充と恒久化のため、新NISA制度に生まれ変わりました。

新NISA制度の最大のメリットは、投資枠の中で発生した利益は非課税になること。

新NISAで長期的に運用することで、将来の資産が変わってくるので、18歳以上のすべての人にぜひ知っていてほしい制度です。

株式や投資信託で投資をして得た利益の20.315%は税金として納める必要があるんだけど、

新NISAの投資枠の中だと非課税になるんだ。

上の表だと、20万円も変わってくるんですね!

これはさっそく始めないと~!!!!

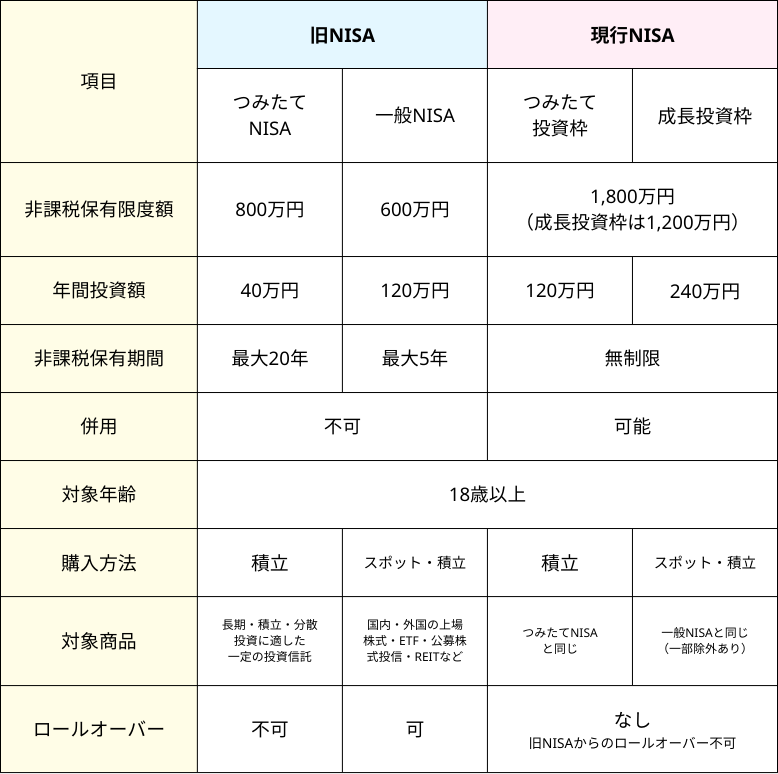

旧NISAと新NISAのちがい

新NISAでは、一年間の投資枠と一生涯の投資枠が拡大されたうえ、非課税保有期間が無期限化されました。

この制度改正により、資産運用にかかる税金が抑えられるので、良い効率的に資産形成を進められるようになりました。

旧NISAと新NISAの比較表です。

この表を見ても、今は分からなくて当然じゃ。

次の章から、詳しく説明していくぞ。

新NISA 2つの投資枠

新NISAには、つみたて投資枠と成長投資枠の2つの投資枠があり、前述したとおり、この投資枠の中で増えた分に対して税金は掛かりません。

この2つの違いは、投資できる対象商品や投資できる額、投資方法などにあります。

簡単に説明しますね。

成長投資枠

成長投資枠は、旧NISAの「一般NISA」とよばれる枠を引き継いだ枠です。

投資できる商品は下記の通り。

成長投資枠は、投資上級者もしくは、つみたて投資枠(月10万)を超えて

さらに積み立てたい人におすすめの枠だよ。

下の記事にさらに詳しく載っているから読んでね!

-

-

初心者必見|新NISA 成長投資枠とは?わかりやすく解説

続きを見る

つみたて投資枠

つみたて投資枠は、旧NISAのつみたてNISAを引き継ぐ存在です。

つみたて投資枠は、国の厳しい基準をクリアした一定の投資信託のみが対象商品なので、比較的リスクが低いため、初心者におすすめ!

まずは、つみたて投資枠から始めてみよう!

旧NISAから新NISAへ 5つの改善ポイント

旧NISAから新NISAへの主な改善ポイントは5つです。

先生、漢字がいっぱい出てきて脳みそに入ってきません!

ちょって難しい言葉が出てきたけど、ひとつひとつ詳しく説明していくよ。

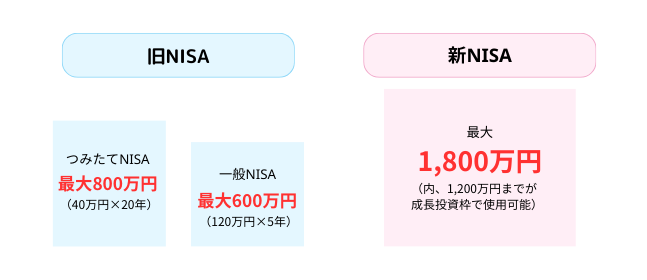

ポイント1 非課税保有限度額の設定

非課税保有限度額は、一人が生涯、非課税で新NISAの口座で保有できる限度額のこと。

枠は、「簿価残高方式」と呼ばれる方法で管理されているので、株式や投資信託などを購入した金額のみがこの非課税保有限度額に計算されます(投資で増えた分はこの金額に含まれません。)

新NISAの非課税保有限度額は、つみたて投資枠と成長投資枠あわせて最大1,800万円まで、このうち1,200万円までが成長投資枠で使用することができます。

新NISAでは、枠の再利用が出来るようになったよ。

たとえば、急にお金が必要になったり、今が高く売れるタイミング!と思って、

投資していた商品を売却すると、翌年以降にその分の枠は、また再利用することが出来るんだ。

ポイント2 年間投資枠の拡大

年間投資枠とは、1年間に非課税投資枠で投資できる上限額のことです。(1年間は、1/1~12/31計算)

旧NISAの年間投資枠は、つみたてNISAが40万円、一般NISAが120万円でした。

新NISAでは、つみたて投資枠が旧NISAの3倍の120万円、成長投資枠は旧NISAの2倍の240万円まで投資できるようになり、合計で年間360万円の投資が可能となりました。

したがって、つみたて投資枠は最大で毎月10万円ずつ積立が可能です。

最短で5年で1,800万円の枠をすべて埋めることが出来るよ。

複利がつくので、早く埋めれるとその分利益は大きくなる。

複利ってなんですかー?

例えば、100万円投資して、年利2%だとすると、1年間で102万円になる。

翌年は、元本の100万円ではなく、102万円に対して年利2%がつき、104万400円となるよ。

こうやって、ゆきだるま式に利益が増えていくんだよ。

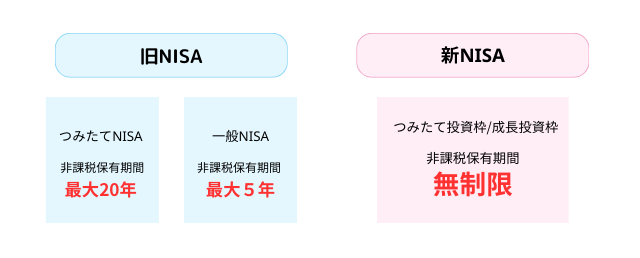

ポイント3 非課税保有期間が無期限

非課税保有期間とは、言葉通り、非課税で保有できる期間のこと。

旧NISAは、つみたてNISAが20年、一般NISAは5年と期間が決められていました。

新NISAでは、つみたて投資枠・成長投資枠ともに、期限が撤廃され無期限で保有できるようになりました。

投資は、長期で投資すると、その分増えやすいのは分かったよね?

複利がつくからですよね?

そのとおり。

保有期間が無制限ということは、早く枠を埋めると、より長期で持つことができるね!

これが初心者でも資産を増やすコツといえるよ。

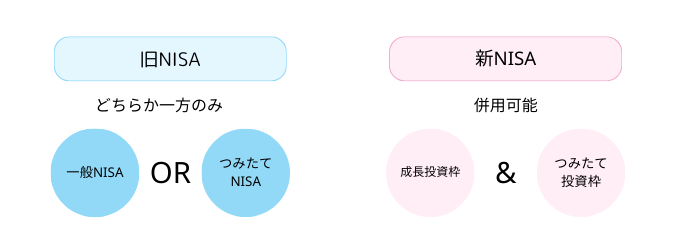

ポイント4 つみたて投資枠と成長投資枠が併用できる

旧NISAでは、つみたてNISAと一般NISAの併用ができず、口座開設時にどちらか一方を選択する必要がありました。

一方、新NISAでは、つみたて投資枠と成長投資枠の両方を併用して投資することができるようになりました。

つみたて投資枠でローリスクローリターンの手堅い投資をしながら、

成長投資枠ではちょっと攻めてみるといったこともできるし、

成長投資枠でさらに手堅く積み立てることもできるよ。

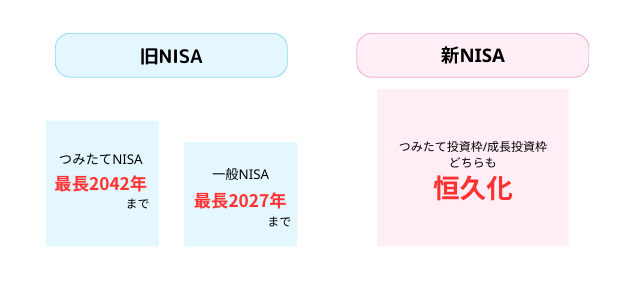

ポイント5 制度の恒久化

旧NISAでは、運用期間が決められていて、つみたてNISAが2042年、一般NISAが2027年までです。

始める時期が遅いと、投資できる金額も自動的に少なくなってしまうデメリットがありました。

新NISAは、制度が恒久化されたため、いつからでも始めることができ、自分のペースで非課税保有限度額まで投資できるようになりました。

また、早く枠を埋める場合は、より長期的な資産形成が可能です。

ゆっくり積み立てたい人にとっても、

早く枠を埋めて複利の効果を得たい人にとっても、

制度の恒久化は魅力的なメリットじゃ。

新NISA口座と旧NISA口座は別枠カウント

現在、旧NISA口座を既に開設している場合、つみたてNISAは20年、一般NISAは5年、そのまま保有期間いっぱいまで保有し続けることができます。

この場合、旧NISAで投資している分は、新NISAの非課税保有限度額には、一切含まれません。

旧NISA口座を持っている人は、持っていない人より、投資できる枠が多いってことだよ。

ぼくも、旧NISA口座作っておけばよかった~

新NISA はじめかた

新NISAがどれだけ魅力的な制度か分かったところで、さっそく始めてみよう!

100円から始められるので、難しく考えず、始めてから投資の勉強しよう。

NISA口座を持っていない場合

STEP1 運用する金融機関を決めよう

新NISAを始めるには、運用する金融機関が必要です。

大手の銀行や総合証券でも開設することは出来ますが、手数料が高いので、おススメ出来ません。

運用する金融機関は、手数料が安い、掛からないネット証券一択です。

ネット証券の選び方はこちらに詳しく書いていますので、ぜひ見てください。

-

-

【新NISA】おすすめのネット証券会社を徹底比較!

続きを見る

STEP2 口座を開設しよう

上記の記事を読んで、運用する金融機関が決まったら、次は口座を開設しよう。

新NISAを始めるには、次の2つの口座が必要です。

- 証券総合取引口座

- NISA口座

え~!始めようと思ったら、口座を2つも開設しないといけないの?

証券総合取引口座を開設するときに、「NISA口座に申し込む」にチェックを入れるだけで済むよ。

おすすめの証券会社からすぐ始めたい方はこちら

-

-

【楽天証券】新NISAの始め方・買い方をわかりやすく徹底解説

続きを見る

NISA口座を持っている場合

NISA口座をすでに持っている場合は、今お持ちの金融機関で自動的に開設されています。

ロールオーバーについて

2023年までのNISAは、一般NISAが5年、つみたてNISAが20年と非課税保有期間が設けられていました。

非課税保有期間が終了する際、株や投資信託を売却したくない場合は、翌年以降の非課税投資枠に移管し、そこからまた5年保有するといった手続きを取る必要がありました。

この別の非課税投資枠に移管することを「ロールオーバー」と言います。

新NISAでは、非課税保有期間は無期限なので、そもそも「ロールオーバー」はする必要がなくなりました。

旧NISAを利用していた場合

旧NISAは、2023年末を持って、制度が廃止されましたので、新しく買い付けすることが出来なくなっています。

つみたてNISA・一般NISA・ジュニアNISAの3つの投資枠で運用している分はどのようにすればすればいいでしょうか。

投資枠別に、新NISA開始後の解説をします。

つみたてNISAの場合

つみたてNISAの年間投資枠は40万円で、非課税保有期間20年です。

たとえば、2023年に投資した商品は、2043年まで非課税で保有することができます。

新NISAへのロールオーバー(移管)は出来ないため、このまま非課税で運用可能な期間まで持つか、課税口座へロールオーバーするか、売却するかの3つの中から選ぶ必要があります。

一般NISAの場合

一般NISAの年間投資枠は120万円で、非課税保有期間5年です。

たとえば、2023年に投資した商品は、2028年まで非課税で保有することができます。

つみたてNISAと同様に、新NISAへのロールオーバー(移管)は出来ないため、このまま非課税で運用可能な期間まで持つか、課税口座へロールオーバーするか、売却するかの3つの中から選ぶ必要があります。

ジュニアNISAの場合

ジュニアNISAは旧NISA制度にしかなく、新NISA制度では廃止されました。

ジュニアNISAの年間投資枠は80万円で、非課税保有期間は5年間です。

旧NISA制度では、18歳未満で現金を引き出す場合は課税対象となりNISAのメリットは受けれませんでしたが、新NISA制度が制定されたため18歳未満でも非課税で払い出すことが出来るようになりました。

ただし、現金を払い出す場合は、保有している株や投資信託すべてを売却し、口座を廃止する必要があるため、売却するタイミングが重要です。

まとめ

資産を増やす最強の味方「新NISA制度」

ここで今日の復習をしよう!

旧NISAから大きく改善されて、2024年1月から始まった新NISA制度。

旧NISAと比べると、非課税投資枠が増え、投資できる期間も無期限になり、資産形成がしやすくなりました。

初心者は初めから大きく稼ごうとせず、つみたて投資枠を使ってじっくり時間をかけて、資産を増やしてきましょう。

よくある質問

成長投資枠とつみたて投資枠は、別々の金融機関を利用できますか?

2つの枠は、同じ1つの金融機関でのみ開設出来ます。(併用は可能です)

新NISAはいつから申し込みできますか?

新NISA制度は、2024年1月1日から開始されていますので、いつでも申し込み可能です。

なお、開設は申し込みをしてから、2~3週間ほど時間が掛かります。NISAを始めるタイミングを教えてください。

投資の基本は、長期分散投資。長期で持つことで、複利の効果が得られ、その分利益も期待できます。

新NISAについて学び始めたまさに今が始めるタイミングです。