新NISAって絶対始めた方がいいとか聞くけど、

カモられそうで怖くて始められません…

カモられないために知っておく注意点と対策を伝授しよう。

2024年1月から大きく改正された、政府が国民の資産形成のために推し進める制度の新NISA。

しかし、ニューズなどでは詐欺の話題などもあり、カモられそうで怖くて始められないって方も少なくありません。

そこで今日は、新NISAで積立てる際、カモられないように知っておきたい注意点と対策について、初心者でもわかるようにお伝えします。

この記事を読んで分かること

- カモられるケース

- 投資のリスク

- 詐欺の見分け方

- カモられないための対策

新・積立NISAでカモられるケースは3つ

カモられるとは…

勝負や詐欺などで相手から食い物にされることじゃ!

新NISAで積立てる際、カモられるケースは大きく分けて3つです。

ケース1:金融機関で勧められた商品を買う

金融機関とは、証券会社や銀行、郵便局のこと。

特に窓口で新NISAを勧められて始めようかな~と考えている人は要注意です。

なぜなら、金融機関は、自分たちの利益となる「信託報酬の高い商品」を勧める可能性があるからです。

「投資のプロが厳選しているため信託報酬が他と比べて高くなっているんですが、年間たったの〇〇円ぐらいです」と言われる可能性があります。

本当に信託報酬が高くても、その商品に投資した方がいいのか?

ちゃんと商品について調べて投資する必要があるぞ!

ケース2:短期間で大きく儲けたい!と思っている

投資の基本は、長期的に分散して投資する「長期・分散・投資」です。

短期間で大きく儲けたい!そう思っている方は、すでに騙されやすくなっているので要注意。

そもそも、誰でも短期間で大きく儲けられるのなら、全員始めているはずです。

長期運用しながら、少しずつ資産を増やすのが賢明です。

短期間で大きく儲ける、それが誰にでも出来るような上手い話しはないんじゃ。

ケース3:投資のリスクを理解していない

投資には、リスクはつきものです。

「元本保証がありますよ」「確実に儲けますよ」など記載があれば、疑いましょう。

投資のリスクを正しく理解していたら、怪しい儲け話にも疑問を持つことが出来ます。

次は投資のリスクについて詳しく説明するぞ!

投資の5大リスクとは?

カモられないためには、投資のリスクを正しく理解しましょう。

投資のリスクには、大きく分けて5つのリスクがあります。

価格変動リスクとは

投資する金融商品の価格が上がったり下がったりする(値動き)によるリスクのこと。

価格変動リスクは、金融商品を購入して投資している間は、常にあるものと考えましょう。

値下がりによって、損してしまう可能性があるってことだね!

そうじゃ!

変動する要因を自分なりに分析して、投資する必要があるんじゃ。

為替変動リスクとは

為替相場の変動により、外貨建ての金融商品の価値が上がったり下がったりするリスクのこと。

「円」と「外貨」の為替相場が変動し、外貨建て資産に損益が発生します。

例えば、【1ドル=100円】の時に1万ドル購入した場合

・円高(1ドル=90円)に変動したら、90円×1万ドル=90万円(10万円の差損)

・円安(1ドル=110円)に変動したら、110円×1万ドル=110万円(10万円の差益)となります。

金融商品の価値が同じでも、為替相場の変動で、損益が生じるんじゃ!

流動性リスクとは

保有している金融商品を売りたいときに、マーケットでの取引量が少ないため、希望した価格で売れなくなるリスクのことです。

流動性リスクは、現金はゼロです。

債券や社債は、満期まで待てば元本が償還されるため、流動性リスクはあまり生じません。

しかし、株式や投資信託は、流動性リスクが高くなります。

流動性リスクを避けるには、信頼性が高く、知名度の高い大企業の銘柄を選ぶといいぞ!

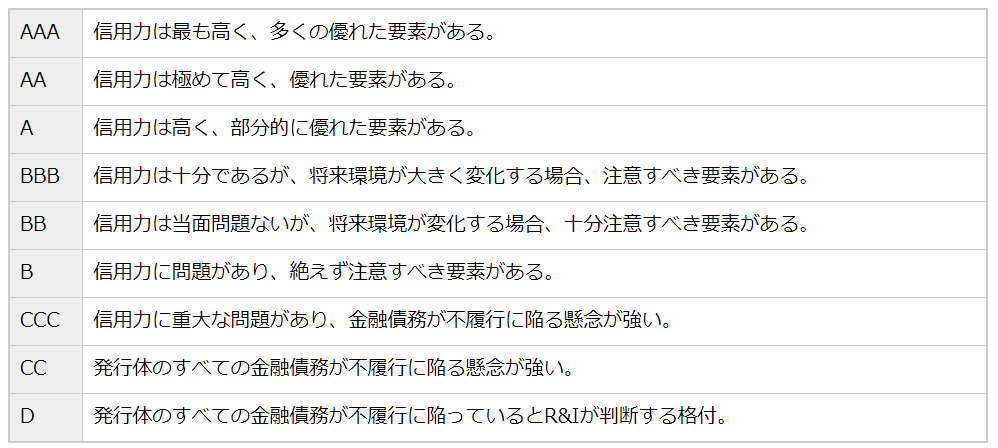

信用リスクとは

株式や債券などの発行元企業や国の財政破綻や経営破綻で、債務が回収できなくなってしまうリスク(=不履行リスク)のことです。

これらの信用リスクがどれぐらいあるか信用格付けで調べられるぞ!

金利変動リスクとは

金利の変動により、金融資産の価値や収益が変動するリスクのこと。

金利の変動があった場合、特に影響を受けやすいのは債券です。

金利と債券価格は、逆の値動きをすると覚えておこう!

カモられないための詐欺の見分け方

投資における5つのリスクを理解したら、次はカモられないための詐欺の見分け方を学びましょう。

まず、覚えてほしいのは、詐欺で損害を被った場合、税制上の優遇措置や免除などがないということ。

詳しくは、国税庁のHPで確認できます。

詐欺に遭わないように対策することが大切じゃ!

高額なスクールの勧誘

新NISAを始めるのに、高額なスクールを案内されたり、高額な教材を購入させられたりすることがありますが一切必要ありません。

投資を勉強するなら、本やセミナー、ネット上でも可能です。

高額なスクールに通うぐらいなら、少額でいいから、実際投資を始めてみる方が勉強になるぞ!

SNSでの投資詐欺

SNSでは著名人やインフルエンサーの画像を使って広告を出し、投資話を持ち掛けるケースが相次ぎました。

よくあるSNSでの詐欺の一連の流れです。

詐欺に遭う場合、SNSで有名人やインフルエンサーなどを無断使用した広告にタップして、そこからLINEなどへ誘導するパターンが多いです。

SNS型投資詐欺の対策

簡単に詐欺に遭ってしまわないようにいくつか対策方法をお伝えします。(参考元:警視庁特殊詐欺対策ページ)

まずは、投資する業者が実在しているか・国の登録を受けた金融商品取引業者であるか確認しましょう。

金融庁のサイトから簡単に確認できます。

https://www.fsa.go.jp/ordinary/chuui/highrisk.html

著名人が広告塔になっている場合は、著名人の公式アカウントが投資の内容を本当に発信しているか確認し、勧められた暗号資産・投資アプリが本当に存在しているのか調べましょう。

また、振込先は個人名になっていないか、振込先がコロコロ変わったり怪しい点がないか確認してください。

ネットで少し検索するだけで詐欺だと気付けるんじゃ!

上手い話しをしてくるときは、怪しんでかかるのじゃよ。

「絶対に儲かる」「あなただけに」「確実に利益が出る」

これらは、詐欺の時によく使われる言葉です。

「無料の投資教室」に案内して、「絶対に儲かる」「あなただけに」「確実に利益が出る」と招待されたLINEグループで話されます。

投資の話しだけではなく、普段からこのフレーズを聞いたら、怪しいと疑問を持つように心がけましょう。

絶対に儲かる投資なんてないんじゃよ。

新・積立NISAでカモられないための4箇条

新・積立NISAでカモられないためには、下記の4箇条を実践してみてください。

銀行預金のデメリットを知るべし

多くの人は、銀行にお金を預けると安全だと思っていませんか?

現在の普通預金の金利は、ほぼゼロに等しく、安全にお金を預かってもらっているだけに他なりません。

それどころか、物価が上昇し続けるインフレと呼ばれる状況においては、銀行に預けている間にお金の価値はどんどん下がり続けます。

つまり、銀行に預けているだけでは、インフレ対策が出来ないということです。

100万円で買えてたものが物価が5%上がったら105万円掛かるんじゃ。

毎年5%上がり続けると5年後には125万円掛かってしまうんじゃ。

インフレ(インフレーション)とは?

インフレとは、物やサービスの価格(=物価)が全体的に上昇し続ける状態のこと。

一般的には、需要が供給を上回ることによってインフレが発生します。

緩やかなインフレは景気拡大となるが、急速なインフレは経済破綻の恐れがあるんじゃ!

信託報酬は低い方を選ぶべし

前述した通り、銀行や郵便局の窓口で勧められる金融商品は、ネット証券で購入できる金融商品より信託報酬や購入手数料が高い可能性があります。

勧められた金融商品が高い信託報酬を払う価値があるのか、ご自身で調べてから投資を始めてください。

ネット証券で同じような指標に連動する投資信託があり、信託報酬が低いのなら、そちらを選びましょう。

信託報酬は日々掛かるコストじゃ。

積立てるなら、コストもかさんでいくので、低いに越したことはないぞ。

インデックス型投資信託を選ぶべし

投資信託には、インデックス型とアクティブ型があります。

インデックスファンドは、ベンチマークとなる日経平均株価や、NYダウ、S&P500など代表的な指標に連動するため、値動きが分かりやすく、運用コストが低いことがメリットです。

そのため、投資初心者にもおすすめです。

リターンは少ないが、初心者にはおすすめじゃ!

長期投資でリターンを狙おう!

アクティブファンドとは?

インデックスファンドとは反対に、代表的な指標を上回ることを目指す投資信託のことです。

運用コストが高く、リスクも高いので、投資初心者には不向きじゃ!

長期で分散して積立投資するべし

投資の基本は、「長期・分散・積立」投資です。

長期で投資することにより、安定した収益率が見込まれ、複利の効果もあり、資産が膨らみます。

分散投資することで、ある程度投資のリスクを下げる効果があります。

積立金額を一度設定してしまえば、値下がりしているときには多めに買い、値上がりしているときには少な目に買うということが自動で行えます。

値下がりしても焦って売ったら損じゃ!

長期で投資して回復を待つのじゃ!

新NISAはネット証券で始めるべし

新NISAを始めるならネット証券一択です。

確かに窓口では顔が見れて分からないことを聞けるので、安心かもしれませんが、その分手数料を取られてしまいます。

何より、証券会社には、万が一資産の返還が困難になった場合、投資者保護基金という保証があります。

次の章で、ネット証券一択な理由を更に深堀りするぞ!

-

-

【新NISA】おすすめのネット証券会社を徹底比較!

続きを見る

新・積立NISA始めるならネット証券一択

新NISAを始めるならネット証券で始めましょう!

| ネット証券 | 証券会社 | 銀行 | |

|---|---|---|---|

| 手数料 | 安い | 高い | 高い |

| つみたて投資枠 取扱い本数 | 多い | 少ない | 少ない |

| 積立頻度 | 毎日・毎月 | 毎月 | 毎月 |

| 積立金額 | 100円~ | 1,000円~ | 1,000円~ |

| 成長投資枠 株取引 | 〇 | 〇 | × |

ネット証券でも投資初心者にセミナーやサポートなどがあるから、

積極的に活用しよう!

カモられないための新・積立NISAおすすめネット証券5社

| 証券会社 | SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | 松井証券 | |

|---|---|---|---|---|---|---|

| 総合口座 開設数 | 1200万 (2024年2月) | 1,100万 (2024年4月) | 261万 (2024年5月) | 172万 (2024年5月) | 151万 | |

| 投資 対象 商品 | 投資信託 | 2,575 | 2,574 | 1,775 | 1,800超 | 1,885 |

| 国内株式 | 3,164 | 4,020 | 4,057 | 4,041 | 3,847 | |

| 外国株式 | 10か国 | 6か国 | 米国・中国 | 米国のみ | 米国のみ | |

| 単元未満株 | S株 | かぶミニⓇ | ワンかぶ | プチ株Ⓡ | 売却のみ | |

| IPO投資 | ||||||

| つみたて投資枠 | 241本 | 239本 | 233本 | 241本 | 244本 | |

| クレカ 積立 | 対応カード | 三井住友カード Oliveカード他 | 楽天カード | マネックスカード | auPAYカード | |

| 月上限額 | 10万 | 15万 (楽天キャッシュ 併用) | 10万 | 10万 | ||

| 積立還元率 | 0.5~3.0% | 0.5~1.0% | 0.2~1.1% | 1.0% | ||

| ポイント | 貯める | Tポイント Vポイント Pontaポイント dポイント JALマイル | 楽天ポイント | マネックス ポイント | Ponta ポイント | 松井証券 ポイント |

| 使う | Tポイント Vポイント Pontaポイント | 楽天ポイント | マネックス ポイント | Ponta ポイント | 松井証券 ポイント | |

| 投資先 | 投資信託 日本株 | 投資信託 日本株 米国株 | 国内公募株式型 投資信託 | 投資信託 プチ株 | 投資信託 (3銘柄) | |

| 投資信託 保有ポイント | 0.0175%~ 0.1500% | 0.0170%~ 0.0530% | 0%~ 0.0800% | 0.0050%~ 0.2400% | 0.0100%~ 1.0000% | |

SBI証券:万人におすすめ!2023年のNISA口座新規開設者数1位

SBI証券は、クレカ積立に利用できるクレジットカードが多く、貯めれるポイントの種類や使い道も多く、利用しやすいネット証券です。

また、土日でもNISA・投資信託専用の窓口が設けられているため、投資初心者に特におすすめです。

まだ、どのネット証券にするか決めかねているならSBI証券にすると間違いはないぞ。

楽天証券:楽天ユーザーにおすすめ!月15万まで投信積立ができる

楽天証券は、新規口座開設数過去5年間の累計が1位(ネット証券5社2019年~2023年の5年間)・NISA口座数1位の人気のネット証券です。

楽天キャッシュと楽天クレカを組み合わせることで、月15万円まで投信積立が可能で、楽天ポイントも貯まります。

普段から楽天圏内で生活している人は、楽天証券で決まりじゃ!

-

-

【楽天証券】新NISAの始め方・買い方をわかりやすく徹底解説

続きを見る

-

-

楽天証券のゼロコースは神設定!設定、条件、デメリットも徹底解説

続きを見る

マネックス証券:月5万円まで積み立てたい人におすすめ!

マネックス証券は、年会費無料のクレカ積立月5万円までなら、ポイント還元率が1.1%もあります!

(※一般カードの年会費は、通常550円ですが、初年度無料で、翌年以降も年1回以上の利用で年会費無料となります。)

投資に使う高機能な分析ツールが無料で使えるのも魅力的なポイントです。

更に中国株の売買手数料も実質無料なので、積極的に中国株に投資したい人はマネックス証券にしましょう!

マネックスの分析ツールは「銘柄スカウター」というんじゃ!

分析が苦手な初心者でも、ツールがしてくれるのでおすすめじゃ!

auカブコム証券:信用格付け「AA」安全な証券会社

auカブコム証券は、KDDIとMUFG(三菱UFJ銀行)が株主になっている証券会社です。

信用格付けはネット証券で最高の「AA」で、ネット証券の中でもトップで安心できる証券会社と言えます。

年会費無料のクレカ積立のポイント還元率も1%と高く設定されています。

au圏内の人には、かなりおすすめじゃ!

松井証券:サポートが手厚く、ネット・投資初心者におすすめ!

松井証券は、サポートが手厚く、投資初心者・ネットが苦手な方におすすめな証券会社です。

NISAの疑問に答えてくれる「NISAサポートダイヤル」、投資の相談ができる「株の取引相談窓口」、さらに同一の画面を見ながら遠隔でサポートしてくれる「松井リモートサポート」があるので、安心です。

ポイントの交換先はpaypayやdポイント、Amazonポイントがあるぞ!

初心者向け:新NISA口座開設方法

新NISA口座で代表的なSBI証券の開設方法を伝授するぞ!

STEP1:証券口座を開設する

SBI証券の公式サイトから「口座開設にすすむ」をクリックします。

STEP2:メールアドレスを登録する

メールアドレスを登録しましょう。

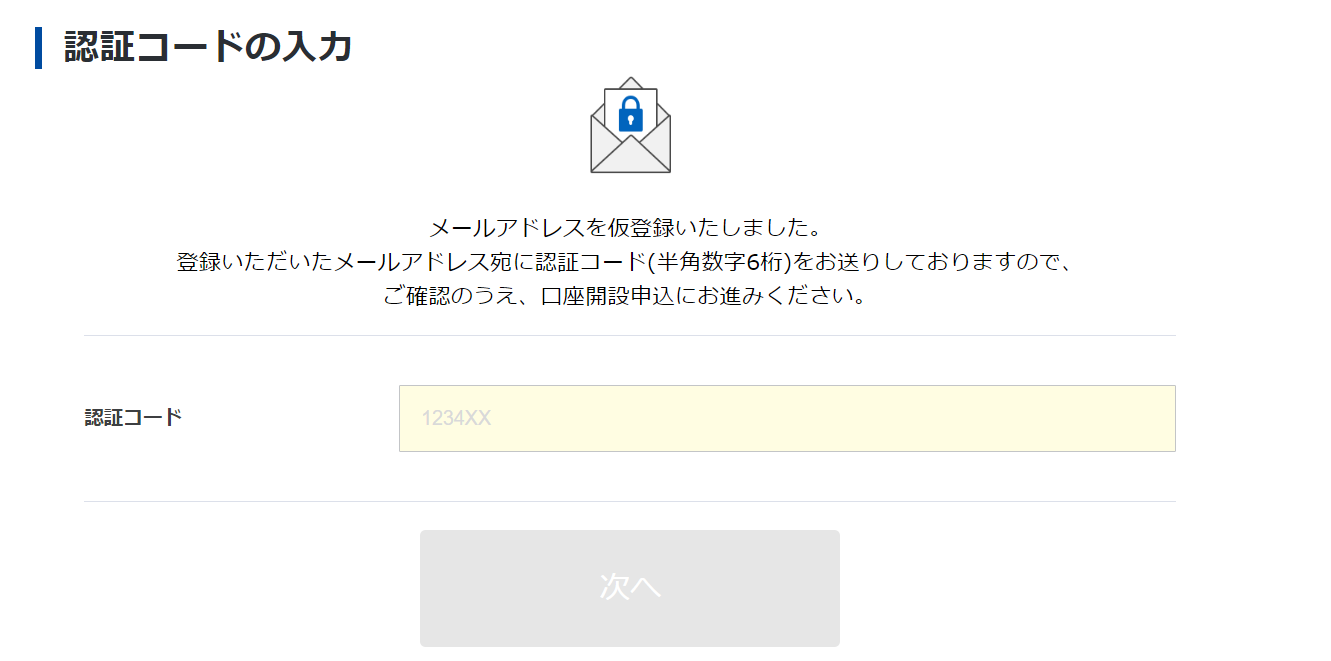

STEP3:認証番号を入力する

登録したメールアドレスに認証番号が届くので、認証番号を入力して、「次へ」をクリックする。

STEP4:必要事項を入力する

口座開設に必要な個人情報を順に入力していきます。

難しいところだけ抜粋して、解説しますね。

特定口座の選択

特定口座の選択は、「SBI証券に任せる」を選択してください。

SBI証券に任せる(特定口座 源泉徴収あり)を選択することで、

確定申告する必要がなくなるから、ここはこの選択が必須じゃ!

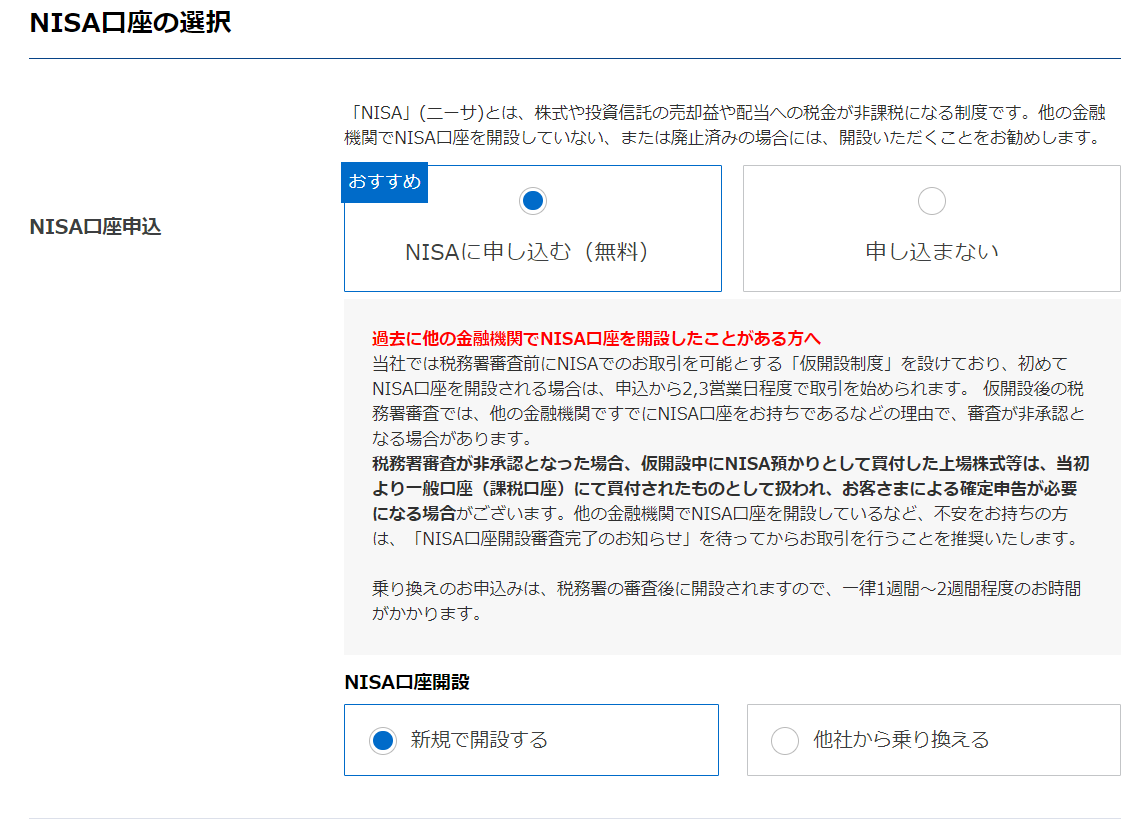

NISAに申し込む

NISAに申し込みましょう。

「NISAに申し込み(無料)」と「新規で開設する」を選択する。

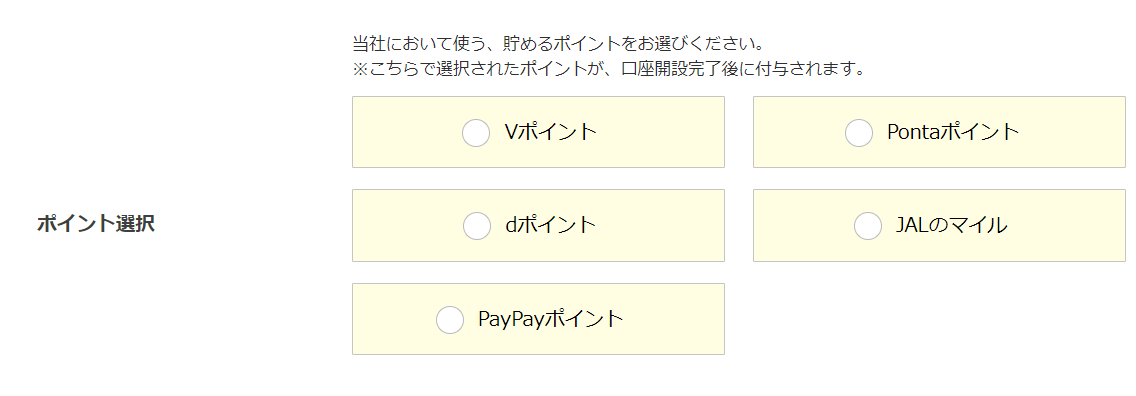

ポイントサービスに申し込む

ポイントサービスに申し込みましょう。

貰えるポイントも利用しやすいポイントを選択できます。好きなポイントを選びましょう!

STEP5:本人確認書類を提出する

本人確認書類の提出は、ネットか郵送どちらか選択できます。

本人確認書類の提出ができれば、1~2週間ほどで口座開設が完了します。

ネットで提出するのがおすすめじゃ!

難しければ、無理せず郵送にしよう!

よくある質問

新NISAは元本割れしますか?

新NISAは元本割れするリスクがあります。

元本割れするリスクを軽減するには、「長期・積立・分散」投資を行います。

長期投資することによって、複利効果が得られるため、長期で投資すればするほど元本割れの可能性は低くなります。

新・積立NISAでカモにされるケースは?

カモられるケースは、下記3つです。

詳しくは、本文中の「新・積立NISAでカモられるケース」で解説しています。

新・積立NISAでカモられないようにするにはどうしたらいいですか?

カモられないようにするには、下記4つを検討してください。

詳しくは、本文中の「新・積立NISAでカモられないための4箇条」で解説しています。

詐欺の見分け方はありますか?

新NISAを使った詐欺のケースは、下記のような3つです。

「簡単に短期で高額を儲かる」という儲け話は、詐欺か犯罪です。

「カモられないための詐欺の見分け方」の章をよく読んで、絶対に詐欺に遭わないようにしてくださいね。

まとめ

新・積立NISAでカモられないための注意点と対策についてお話してきました。

ここで、今回の記事のおさらいをします。

新NISAは、つみたて投資枠・成長投資枠を使って、増えた利益が非課税になるお得な制度です。

今後の資産形成には欠かせないものなので、積極的に活用しましょう。

カモられないか心配な方もこの記事を何度も読み返し、分からないことがあれば、さらに詳しく調べて学んで解決してください。

新NISAは、早く始めた方が複利の効果が得やすいので、

この記事を読んだら、まずは口座開設するんじゃ!